Qui est concerné par la déclaration sociale ?

-Les travailleurs indépendants exerçant une activité artisanale, industrielle, commerciale ou libérale et affiliés au régime général des travailleurs indépendants, sauf pour les auto-entrepreneurs

Objectifs ?

-Déclarer et transmettre ses revenus aux caisses sociales, en même temps que la déclaration d’impôt

Nouveauté en 2024

Au cours de la période déclarative corrective (de début août à début décembre), vous pouvez réaliser si besoin une ou plusieurs déclaration(s) corrective(s), sur impots.gouv.fr « espace particuliers ». Il conviendra d’ouvrir à nouveau le module « déclaration d’impôt ».

Ces modifications seront à compter de cette année transmises automatiquement à votre Urssaf.

** Bon à savoir sur la déclaration sociale **

Comment procéder ?

-La déclaration sociale (DSFU : déclaration sociale et fiscale unifiée) est accessible sur votre espace personnel impots.gouv.fr,

-Dans la liste qui apparaît sous l’onglet “Revenus”, vous devez cocher la case correspondante selon le type de revenus BIC ou BNC

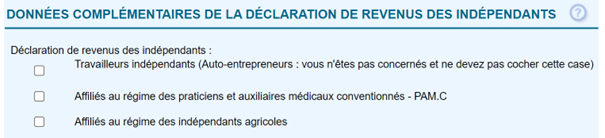

-Dans la liste « données complémentaires », vous devez COCHER l’une des 3 options :

- Travailleurs indépendants (tous les indépendants sauf professions médicales)

- Les praticiens de santé bénéfice d’un régime spécial appelé PAM (médecin de secteur 1 et 2, chirurgien-dentiste, IDEL, sage-femme ; masseurs-kinésithérapeute, orthophoniste, orthoptiste, pédicure-podologue…)

- Concerne les professionnels agricoles

– Modalités de remplissage des informations

La déclaration sociale se décompose en 8 parties :

-

-

-

-

- Nature de l’activité

- Ventilation des revenus nets

- Montant des revenus de remplacement

- Cotisations sociales obligatoires

- Cotisations facultatives

- Associés / Gérants

- Données transmises par l’Assurance Maladie

- Revenus BIC, BNC, BA à l’étranger

-

-

-

REMARQUES

- – Les déductions complémentaires de 3 % et du groupe III sont dorénavant réintégrées dans l’assiette de calcul des cotisations sociales.

L’URSSAF précise que les Médecins bénéficiaires de la déduction du groupe 3 et de la déduction complémentaire de 3 % devaient déclarer ces sommes en rubrique DSCO/DSDO ‘Déductions et exonérations : Médecin secteur 1 – déduction complémentaire 3 %’.

- – Si vous percevez des revenus artistiques (traitements et salaires ou bénéfices non commerciaux, obligation de remplir votre déclaration de revenus sociales depuis votre espace personnel sur le site artistes-auteurs.urssaf.fr, onglet “Déclaration”. Cette année, votre déclaration met en application la nouvelle nomenclature de nature de revenus et nature d’œuvres décrites dans les guides publiées par l’Urssaf : https://www.urssaf.fr/accueil/services/services-artisteauteur-diffuseur/service-artiste-auteur/declarer-revenus-bnc-ou-mixte.html