La loi de finances pour 2025 a été définitivement adoptée le 14 février 2025.

Elle prévoit de redresser les comptes publics de 50 milliards d’euros et de ramener le déficit public à 5,4% du PIB (puis sous la barre des 3% en 2029). Dans cet objectif, la loi de finances prévoit une baisse des dépenses de l’État et crée des taxes exceptionnelles sur les plus fortunés et les plus grandes entreprises.

Parmi les mesures adoptées, voici celles qui pourront intéresser nos lecteurs.

🏢Mesures pour les particuliers

- Revalorisation du barème de l’impôt sur le revenu : Le barème et le prélèvement à la source sont revalorisés de 1,8 % pour tenir compte de l’inflation de 2024.

- Tranches de revenus :

- 0 % (0 à 11 497 €),

- 11 % (11 498 € à 29 315 €),

- 30 % (29 316 € à 83 823 €),

- 41 % (83 824 € à 180 294 €),

- 45 % (au-delà de 180 294 €).

- Tranches de revenus :

- Création d’une contribution différentielle sur les hauts revenus (CDHR) : Pour les revenus supérieurs à 250 000 € pour un célibataire (500 000 € pour un couple), avec un taux d’imposition inférieur à 20 %, une contribution devra être versée pour l’année 2025.

- Modification du calcul de la plus-value LMNP : Pour les ventes réalisées à compter du 16 février 2025, les amortissements déduits fiscalement seront réintégrés dans la plus-value imposable (jusqu’à maintenant ils étaient déduits des revenus locatifs soumis à l’impôt sur le revenu mais il n’en était pas tenu compte dans le calcul de la plus-value qui était calculée avec le prix de revient payé à l’origine). Certains logements comme ceux situés dans certaines résidences-services ne sont pas concernés par cette mesure.

- Autres mesures fiscales :

- Prolongation de l’exonération sur les pourboires (fiscale et sociale).

- Monétisation des jours RTT prolongée jusqu’à fin 2026.

- Pérennisation des réductions d’impôt pour les dons à certains organismes.

🏢 Mesures pour les entreprises

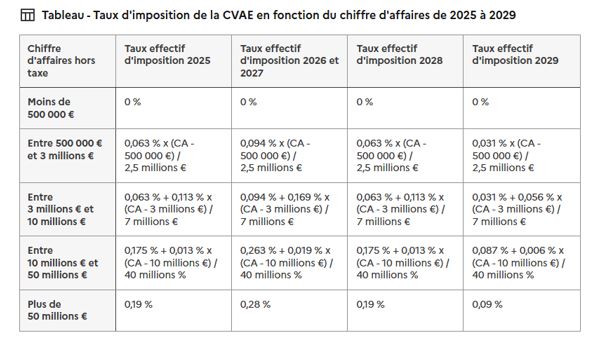

- Report de la suppression de la CVAE : La suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) est reportée à 2030. En 2025, une contribution complémentaire à la CVAE sera due par les entreprises redevables (47,4 % de la CVAE).

- Franchise de TVA : À partir de 2025, un seuil unique de 25 000 € de chiffre d’affaires s’appliquera aux petites entreprises pour bénéficier de l’exonération de TVA (Réforme suspendue le temps d’une concertation).

- Suppression du régime simplifié de TVA : À partir de 2027, le régime simplifié de TVA sera remplacé par un régime déclaratif trimestriel pour les entreprises ayant un chiffre d’affaires inférieur à 1 million d’euros.

- Abattement sur les plus-values pour départ à la retraite d’un dirigeant : Prolongation jusqu’au 31 décembre 2031.

- Réduction d’impôt pour frais de comptabilité et d’adhésion à un OGA : Suppression de cette réduction pour certains seuils d’adhérents – Nous attendons la publication du décret d’application précisant les modalités définitives de cette mesure

- Interdiction des logiciels de caisse auto-certifiés : Afin de lutter contre la fraude à la TVA, il est désormais interdit pour les éditeurs des logiciels de caisse de prouver leur conformité par la production d’une attestation individuelle. Les éditeurs de logiciels doivent obtenir un certificat de conformité par un organisme accrédité pour garantir l’intégrité, la sécurisation, la conservation et l’archivage des données fiscales.

- Modification des taux réduits de TVA pour la rénovation : L’attestation simplifiée pour bénéficier des taux réduits de TVA sur les travaux de rénovation est remplacée par une simple mention sur le devis ou la facture.

- Actualisation des seuils de Frais de repas supplémentaires liés à l’éloignement du domicile pour les revenus de 2025 (Seuil mini 45 € – Seuil maxi 21.10 €)

⚖️ Autres mesures

- Taxe incitative pour véhicules verts : Les entreprises possédant une flotte de plus de 100 véhicules devront s’acquitter d’une taxe annuelle en fonction de l’écart entre leur flotte et l’objectif de verdissement (taxe de 2000 € maxi par véhicule à faibles émissions déficitaire);

- Extension du versement mobilité aux régions : Les régions métropolitaines (hors Île-de-France) et la Corse peuvent instaurer un versement mobilité pour les entreprises d’au moins 11 salariés. Le taux de ce versement est plafonné à 0,15 % des rémunérations soumises à cotisations sociales versées par l’entreprise aux salariés. L’objectif de ce versement est de financer les infrastructures de transport.

- Prise en charge des frais de transport domicile-travail : La prise en charge des frais de transport public à hauteur de 75 % continue d’être exonérée de cotisations sociales et d’impôt pour 2025.

📚 Sources et informations supplémentaires

Pour plus d’informations, vous pouvez consulter les liens ci-dessous :