Les conditions d’application du statut

Pour bénéficier de ce statut, il faut cependant respecter les conditions suivantes :

-

-

-

- Le logement doit être loué meublé : le logement est prêt entièrement meublé (le locataire apporte simplement ses effets personnels).

- Les recettes locatives ne doivent pas dépasser 23 000 € annuel ou 50 % de vos revenus totaux.

-

-

Les avantages fiscaux

La loi LMNP dans le neuf comme l’ancien permet de profiter de deux régimes fiscaux :

- Micro-BIC: revenus locatifs < 77 700 € et vous bénéficiez d’un abattement forfaitaire de 50 % de vos recettes locatives. Pas de déficit possible.

- Régime réel: Recettes > 77 700 € ou sur option auprès du fisc, le régime réel s’applique. Déduction possible de l’ensemble des charges du logement et bénéficier de l’amortissement fiscal.

🔎 BON A SAVOIR

BENEFICIER DE LA REDUCTION FRAIS DE COMPTABILITE en ADHERANT A TERRA GESTION

- Si vos recettes sont inférieures à 77 700 €, ou à 188 700 € pour les locations de chambres d’hôtes et meublés de tourisme classés,

- que vous déclarez SUR OPTION selon un régime réel d’imposition,

- que vous adhérer à Terra Gestion dans 5 mois du début d’activité, ou dans les 5 mois suivant la clôture de l’exercice en cas d’activité déjà existante

Vous pouvez bénéficier d’une réduction frais de comptabilité (déductible directement de votre impôt) :

2/3 des honoraires versés pour la tenue comptable et l’adhésion à Terra Gestion plafonnée à 915 €.

Remarque :

Les formes sociétaires n’ont pas le droit à la réduction d’impôt pour frais d’adhésion à un OGA et de tenue de la comptabilité puisqu’ils sont de plein droit soumis un régime réel

AUGMENTER VOTRE SECURITE FISCALE en ADHERANT A TERRA GESTION

Pour les LMP/LMNP et également celles sous les formes sociétaires, TERRA GESTION réalise un Examen de Conformité Fiscale (ECF) pour limiter le risque de contrôle fiscal, en lien avec votre expert-comptable le cas échéant. Cette prestation peut également être intégrée dans la réduction frais de comptabilité.

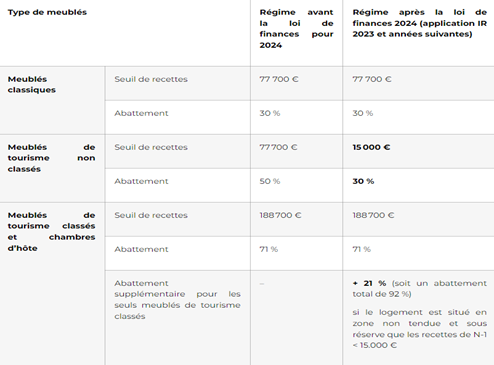

Nouvelle fiscalité du meublé tourisme dans la loi des finances 2024.

Pour rappel, un amendement qui propose une refonte drastique de la location meublée a été validé par erreur dans le budget 2024. Celui-ci réduit le seuil des recettes locatives et l’abattement en cas de régime micro:

Les règles fiscales des locations meublées saisonnières applicables en 2024 enfin confirmées

Le fisc a enfin clarifié la situation des locations meublées dans une publication officielle. Le nouveau régime prévu par la loi de finances 2024 ne sera pas obligatoirement applicable.

Les propriétaires auront, en effet, la possibilité, lors de leur déclaration de revenus en avril prochain, de choisir d’être imposés selon l’ancien régime fiscal.

Autrement dit, pour les revenus locatifs générés en 2023, il sera possible de bénéficier d’un taux d’abattement de :

– 50 % si les revenus locatifs n’ont pas dépassé 77 700 € pour les meublés non classés,

–71 % si les revenus de 2023 n’ont pas excédé 188 700 € pour les meublés classés.