Le projet de loi de finances pour 2024 prévoit une revalorisation des seuils du régime de la franchise en base de TVA pour s’aligner avec les règles européennes. Voici ce qui va changer pour votre TVA d’ici 2025.

Les seuils de franchise en base de TVA aujourd’hui

La franchise en base de TVA est un dispositif qui exonère de TVA les entreprises qui ne dépassent pas certaines limites de chiffre d’affaires. En contrepartie, elles ne peuvent pas déduire la TVA sur leurs dépenses.

Pour bénéficier de la franchise en base de TVA au 1er janvier d’une année, il faut :

- que le chiffre d’affaires de N-1 soit inférieur à un seuil (seuil normal) ;

- ou si le chiffre d’affaires de N-1 a été supérieur au seuil normal mais inférieur à un seuil majoré, que le chiffre d’affaires de N-2 ait été inférieur au seuil normal.

- le chiffre d’affaires de l’année doit rester inférieur au seuil majoré.

🔎 En résumé :

CA N-1 < seuil normal

OU

seuil normal < CA N-1 < seuil majoré ET CA N-2 < seuil normal

A NOTER :

Année de création

à défaut d’option contraire, c’est le régime de la franchise en base qui est appliqué par l’Administration.

-Première année pas de proratisation du seuil par rapport au début d’activité. La franchise s’applique sur la totalité des seuils

-Seconde année : Il convient d’ajuster le chiffre d’affaires de l’année de création sur 12 mois et le comparer aux seuils de la franchise.

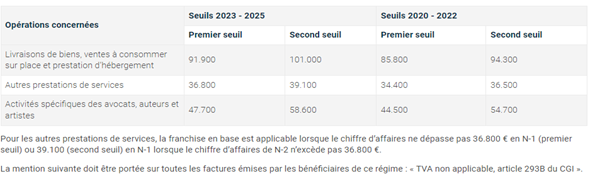

Les seuils du régime de franchise en base de TVA applicables 2023-2024

En résumé : le dépassement des seuils de franchise en base de TVA :

* Dépassement du premier seuil sans dépasser le second seuil majoré : vous continuer à bénéficier de la franchise en base;

* Dépassement du premier seuil sans dépasser le second seuil majoré durant 2 années successives : vous bénéficiez de la franchise jusqu’à la seconde année de dépassement. La TVA devra obligatoirement être appliquée l’année suivante;

* Dépassement du second seuil (seuil majoré): vous êtes redevable de la TVA dès le premier jour du mois de dépassement et l’année suivante.

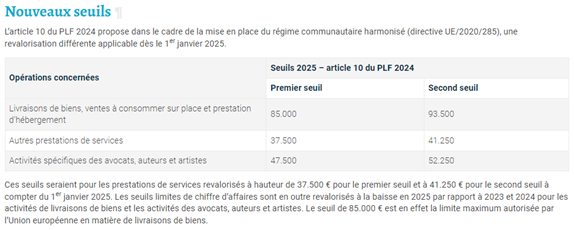

Les nouveaux seuils du régime de franchise en base de TVA en 2025

Ces seuils ne sont pas cohérents par rapport à la moyenne européenne. Dans un souci d’harmonisation, ces seuils vont donc baisser ou augmenter (selon les cas) à partir du 01/01/2025.

Les nouvelles modalités de sortie du régime de la franchise de TVA

👉 Désormais, c’est terminé : la sortie du régime se fera dès l’année suivant le dépassement.

🔎 Exemple

Régime antérieur : vous réalisez 38 000 € de chiffre d’affaires pour des prestations de services en 2022 puis 39 000 € en 2023. En 2024, vous devrez facturer la TVA.

Régime à venir : vous réalisez 39 000 € de CA en 2023. Vous devez facturer la TVA dès 2024.

Les entreprises françaises pourront bénéficier de la franchise de TVA dans d’autres Etats membres

A compter de 2025, les entreprises établies dans un État membre de l’UE pourront bénéficier du régime de la franchise, non seulement dans leur État d’établissement, mais également dans les autres États membres, à condition de ne pas dépasser un plafond de chiffre d’affaires au niveau européen fixé à 100 000 €.

Sources