Récupération de la TVA sur les véhicules à usage mixte 🚗💼

L’Administration fiscale, dans sa mise à jour de la doctrine BOFiP du 20 novembre 2024, a révisé les règles concernant la récupération de la TVA sur les véhicules à usage mixte (transport de marchandises et de personnes). En principe, ces véhicules sont exclus du droit à déduction de la TVA, mais il existe des exceptions où la TVA peut être récupérée.

- Exceptions permettant la récupération de la TVA :

-

- Véhicules donnés en location 🏠.

- Véhicules destinés à la revente en état neuf 🚛.

- Véhicules affectés à l’enseignement de la conduite 🏫.

- Véhicules avec plus de 8 places assises utilisés pour le transport du personnel vers leur lieu de travail 🚍.

- Véhicules aménagés pour le transport d’équidé 🐎.

- Véhicules tout terrain utilisés pour l’exploitation des remontées mécaniques et des domaines skiables 🎿.

- Véhicules acquis par les entreprises de transports publics de voyageurs affectés exclusivement à cet usage 🚆.

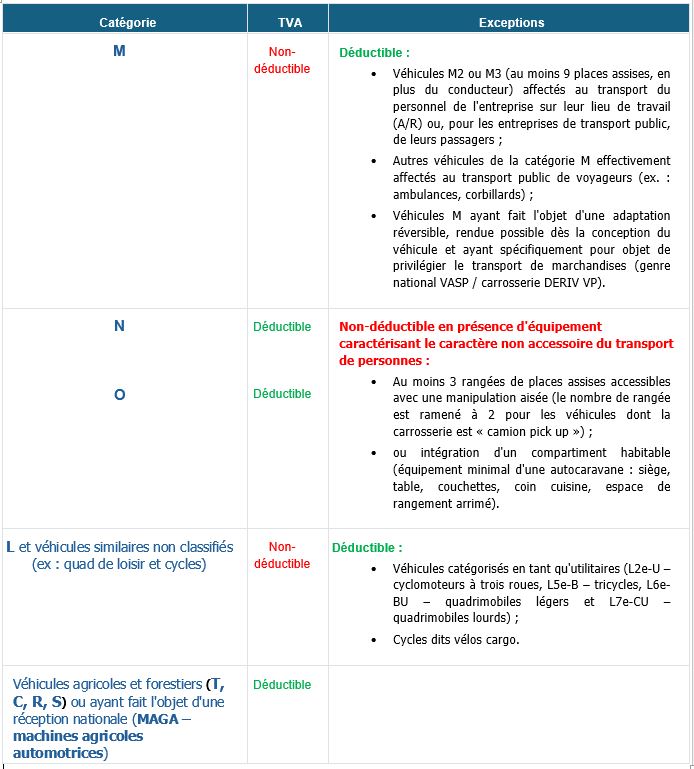

- Catégories de véhicules selon la classification européenne :

- Catégorie M : véhicules pour le transport de passagers (M1, M2, M3).

- Catégorie N : véhicules pour le transport de marchandises (N1, N2, N3).

- Catégorie O : remorques (O1, O2, O3, O4).

- Catégories T, C, R, S : véhicules agricoles et forestiers 🚜.

- Catégorie L : véhicules à 2 ou 3 roues et quadricycles 🏍️.

La possibilité de récupérer la TVA est définie par les caractéristiques du véhicule (indiquées sur le certificat d’immatriculation), et non par son usage réel.

Tableau synthèse des différents cas selon la nature des véhicules :

Source : BOI-TVA-DED-30-30-20, 20 nov. 2024